PVC兼具煤化工和黑色建材两种属性,前者是从成本角度考虑,电石、电费、兰炭等主要原料会贡献较大的价格波动;后者则是回归需求逻辑,类似于玻璃、热卷、螺纹,作为地产端需求用品,地产链条会从需求角度影响PVC的估值高度。

目前PVC处于较供强、需弱、高估值、高库存的状态,后面重点考虑的因素在于需求预期能否兑现,消化高供应量,实现库存压力的季节性释放。驱动的根源还在于驱动端,因此,我们还是要从需求领域寻找脉络。

从当前跟踪到的基建、地产领域的微观指标来看,需要谨慎看待后面的需求增量,在地产周期下行的大环境下,如果地产终端销售迟迟起不来,那么地产商的现金流回款问题比较大,进而导致拿地、施工、竣工意愿都不强烈,最终大概率看到地产刺激政策无法有效传导。地产销售数据的改善需要居民配合加杠杆,这就回到了消费意愿和居民收入的层次。

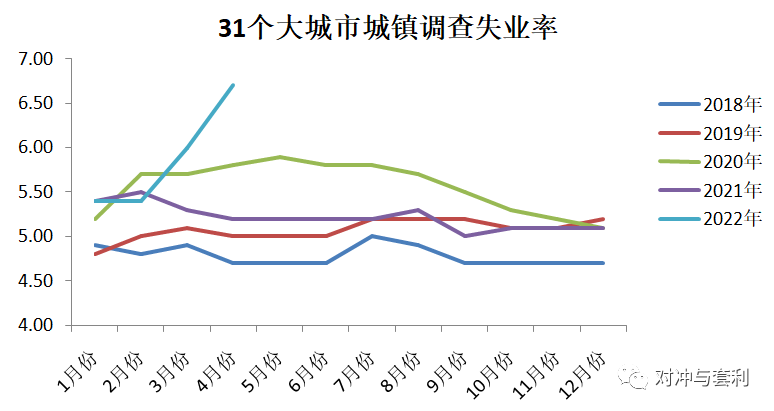

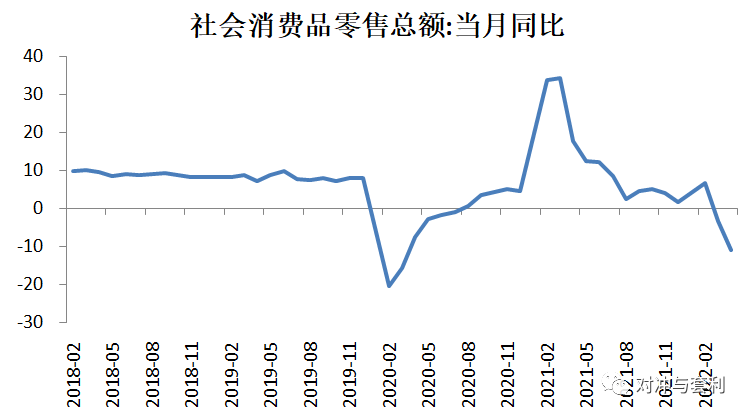

从当前给出的数据来看,失业率偏高水平下,叠加疫情对于经济活动的施压,居民消费信心回归还需要时间,至少短期内看不到居民杠杆扩张的强烈意愿。因此,地产端对于需求的表现大概率是中性偏负面的。该结论也可以从其他黑色建材品种的库存、成交中来验证。 基建的表现不容乐观,水泥库容、挖掘机开工小时数都处于同期低位,后面基建能否逆周期发力,需要评估疫情、专项债的有效配合。

从上面宏观对于需求的传导逻辑来看,后面的需求预期存在证伪的风险,PVC的终端需求大概率会受到地产、基建的拖累,表现不及预期,而供应端在高利润的驱动下,短期内看不到强烈的减产意愿,除非能耗管控政策对产量带来外围打压,但是今年和去年不一样的情况是煤系压价的风险较大释放,在后期煤炭保供的推进下,政策压减产量的风险也会下降;另外是复工复产的保就业诉求对于上游生产来说,也是稳增产支撑。

需求跟随地产链条下滑,而供应端在高利润的驱动下,叠加低概率的减产政策,PVC后期大概率可以看到供强于需求的格局,那么库存的季节性去库可能不会顺畅,而同样的问题已经在玻璃、螺纹、热卷这个三个产品上得到验证。库存决定价格高度,从主观拍出来的供需平衡表来看,未来PVC是一个偏累库的品种,给出了供需走弱的模糊方向,当然考虑到意外的偏离因素发生,PVC最好的表现也就是去库不顺畅,给出的交易策略还是偏空配。映射到期限结构来看,9/1反套是一个可行性较强的策略。

第一点发生的概率可能会比较大,目前出口利润较高,出口的积极性会比较大。当前只能从出口利润和出口量的拟合性角度出发来推断未来的出口量范围。2021年在出口利润高位的情况下,单月最大的出口量在25万吨,而目前的出口利润是当时利润的65%位置,即便也按照25万吨的出口量来做出最乐观的预估,拍下来,供需结构还是偏累库的状态,因此,第一点不足以逆转PVC供需走弱的逻辑判断。

第二点发生的概率可能不大,主要的考量在于保就业、稳增长诉求下,类似于去年的能耗管控政策力度可能会大幅下降,那么,对于供应端的压减力度会大幅放缓。

地产链条下滑拖累PVC建材需求,而供应端在高利润的驱动下,暂时看不到明显损失量,供需结构偏累库,价格承压,后面大概率走出反套的期限结构。策略执行过程中重点跟踪地产终端数据能否改善、出口端能否超预期放量,以及上游是否受到政策性压减。

请输入你的在线分享代码

额 本文暂时没人评论 来添加一个吧

发表评论