-

- 上一篇: 8个微信朋友圈营销技巧

- 下一篇: 微信朋友圈怎么营销?

继POS机、扫码付等数据支付手段趋于稳定之后,刷脸支付成为支付产业的“兵家必争”赛道。商户、支付机构、聚合服务商等围绕着移动支付大变革,支撑起中国刷脸支付生态,且已成泾渭分明的三派。

扫码支付诞生初,聚合码商曾抓住商户痛点,利用技术手段整合各杂乱的支付码于“聚合码”池塘内,使得消费数据对账一目了然,且可以通过聚合码打开流量入口做到聚合营销。据业内人士透露,做聚合码商及其代理只要舍得跑业务,其实投入非常小,就能坐享商户流水分润,上游码商还可单独享下面的代理费和提现手续费。

如今刷脸支付逐成主流,由于刷脸机器投入昂贵,且部分码商并不看好目前的刷脸支付行情,因此这部分码商仍手握商户资源不甘放弃之前经营好的“城池”去转投刷脸支付。例如以聚合码及智慧门店方案起家的“亿店码”,目前自诩为智能的硬件设施就仍停留在大屏收银机。

可惜,聚合码的“池塘”内虽前期消耗较小可自给自足,但完全封闭的池塘只会变成一潭“死水”,后续若再想入局刷脸支付恐怕“池水”已经干涸,难以冲出“支流河道”的刷脸业务入海,为时晚矣,不再赘述。

这一派的领域里只有支付宝与微信争锋。横空而出的刷脸支付“湖泊”虽大,但依赖于移动支付打下的基础,资源有限只容得下这两大巨头。

2018年12月支付宝在移动支付领域开垦新疆土,宣布推出的一款全新刷脸支付产品“蜻蜓”,将刷脸支付接入成本降低80%。

在线支付“绝代双骄”从不独行。2019年3月19日微信支付火药味十足,对标发布“青蛙”刷脸支付机,并表示将向刷脸支付方面提供约百亿补贴。自此,支付宝、微信两大在线支付巨头在刷脸支付领域再次以“蜻蜓”、“青蛙”形态形成对垒,难容“第三者”插足,”刷脸支付“湖泊派”封闭空间斗争趋势正式成型。

2019年8月26日微信再次推出进阶版青蛙Pro,强势回应此前多年对下沉市场“支付+会员”的布局,打通线上线下,打响了“刷脸即会员”的金字招牌。

2019年9月在这场没有硝烟的博弈中,支付宝智能设备事业部方面也再次宣布,支付宝将对刷脸支付从原来的30亿元补贴改为不设上限,并发布了两款针对商家推出的刷脸设备蜻蜓Plus一体机与蜻蜓Extension分体机。

为借势下沉,支付宝还于同年12月推出了“云支付”功能。可提供移动收单SaaS服务,支持多支付渠道等功能。想借此机会,挣脱“湖泊”斗争空间拘束,成为可纳百川的“海洋”。可惜云支付功能开通流程过于繁琐,店主和服务商买不买账还得静待后线. “海洋派”蓝鲸们:海聚百川,鼎立将成

这一派也是我们真正要聚焦的,以银联“蓝鲸”为首的聚合刷脸支付机构们。在移动支付上无法正面与“湖泊派”交锋,他们就将自己变成“海洋”,海纳百川包容所有移动支付对手们,成为集大成者。

经扫码支付一役后,银联便传承了其总结的“聚合”思想,在刷脸支付战役上迅速与微信支付的终端完成聚合,由银联商务发布了旗下刷脸支付设备“全民付蓝鲸”。

“蓝鲸”开始便内嵌两个系统,打开了刷脸支付的“聚合”大门,此次银联与微信的“联合对垒”堪称刷脸支付聚合商们的赤壁之战,自此开启了刷脸聚合界的三国鼎立局面。

如果说“蓝鲸”还舍得去“三顾茅庐”请来了微信支付,京东聚合支付则直接奉行“拿来主义”,用京东闪付的支付通道与支付宝与微信的“蜻蜓”“青蛙”开始捆绑售卖,并开始大面积招聘服务商、代理,将此方式推广到下沉市场开始应用。

“机器你选青蛙、青蛙pro、蜻蜓马里奥(蜻蜓的不同制作厂家)都行,我们都有。和微信支付宝刷脸设备都一样,但是最后支付通道是走我们(京东聚合支付)的。”

以商米为首的终端制作商则反其道而行之,“做成一个框,什么都能装”。本次为支付宝搭建的蜻蜓支付终端机便是商米智慧支付的冰山一角。

商米一边背靠支付宝,享受着“挟天子以令诸侯”的公关效应,一边却并不满足仅仅做“支付宝”背后的“男人”。

不仅如此,4月22日商米再次发布两款自助收银设备K2和K2 MINI(ReX飞鼠),在刷脸支付的基础上加入了自助买单的元素,以硬软件服务商的角色强势搭建“全民自助”的时代舞台。另一方面,线下“商米之家”的开启,也体现了商米进军智慧新零售的野心。商米依赖于其小米供应链优势和产品生态链,企图从刷脸支付起步,以装载“万物”的聚合格局,在向前推进的过程中分“支付大头们”一杯羹。

“用起来其实蜻蜓和青蛙主要就是人脸识别库不一样。”京东聚合支付工作人员表示。随着市场不断下沉,作为商家数据和流量入口,蓝鲸们在借用“湖泊派”人脸识别库的同时,也给了“湖泊派”大数据积累、更小成本地推铺设和更多流量入口等机会。那么当“湖泊派”已经走上略显佛系的锦上添花之路时,进入鼎立之势“打架”很凶的蓝鲸们“草船借箭”,“智能相对论”想讨论的是借的到底是什么呢?

随着互联网的发展,全国6.6亿城市小区人口,蕴藏稳定而巨大的消费能力。其中新事物接受力更强大的一二线%的GDP,一线城市人均储蓄存款、可支配收入分别高达11.5万元、6.6万元,人口集聚潜力非常大。

电商大佬们或许不需要卖粉求生,但入口能带来的流量价值和移动支付交易额依旧可观。一方面是大屏广告曝光,另一方面是对自身其他产品与整个生态链的移动支付导流。

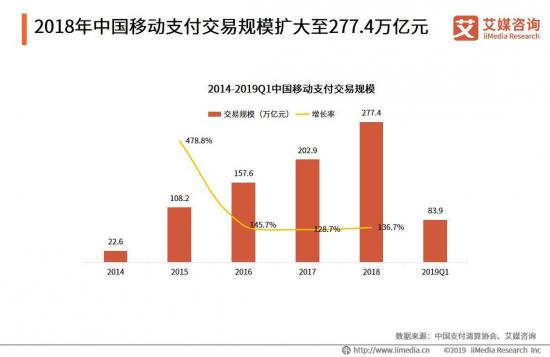

不仅是京东对移动支付推广急切,由于移动支付交易额连年递增,早已是“兵家必争之地”。据艾媒咨询数据显示,2018年中国移动支付交易规模就达277.4万亿元,较2017年增长136.7%,2019年仅第一季度交易规模就达83.9万亿元。仅此看来,由于在扫码支付时没有及早抢占高地而错失良机,在此次的刷脸支付的机遇下,聚合商们更会借此时机改变策略抢滩登陆,抢回扫码支付时代错失的移动支付交易份额。

曾在2012年时,我国线万亿元规模,银联还占据90%以上的市场份额。到2016年支付宝就以52.3%占据支付市场首位,财付通以33.7%位列第二,两家支付巨头占据近90%的份额,而包括银联在内的250多家支付机构市场交易份额占比仅1.4%,被列入其他。

因此以银联这类先前被移动支付抢走交易份额,如今醒过神来的传统金融从业商本次发力最甚。

夺回失地的信念也将使得“蓝鲸”比其他聚合商们更舍得投入研发、拉拢对手,能屈能伸者出招更狠。或许能重演Z时代的“苦心人,天不负,卧薪尝胆,三千越甲可吞吴”也未可知。第二,借的还有转化。刷脸支付依赖其庞大人脸数据库和数据分析能力,在消费行为数据分析时还将形成更大的价值。在什么场景完成了什么样的消费,最后都将成为大数据消费分析的一部分。而这些数据都将促进场景营销,抢先开始未来智慧新零售的布局,实现转化。

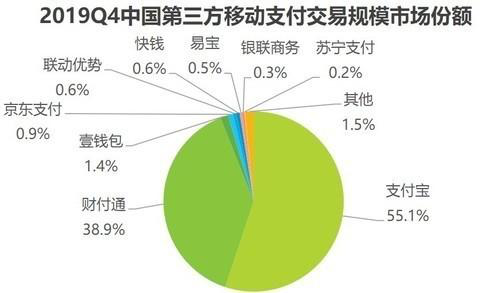

京东便利店,便是京东企图从电商服务商到整体零售解决方案服务商的大胆尝试。而整个零售环节中,金融板块仍然是必不可少的,而京东支付有这个责任将此板块补上。但据艾瑞调查发布的2019年Q4移动支付交易规模报告,京东支付只占到0.9%,支付宝和微信的财付通则达55.1%和38.9%。

而利用刷脸支付聚合占领移动支付又一个高地后,能够弥补京东作为电商平台,线下覆盖能力弱的缺陷。移动支付网分析师慕楚针对京东的聚合支付布局就表示:

“京东通过覆盖大量线下实体商户的聚合支付平台,可以帮助其触及到更多线下的增值服务应用场景。”

例如,京东金融以往入口以APP为主,用户需要打开“京东金融”APP才能够与平台发生交互。但如果通过聚合刷脸支付,就可以渗透到用户的日常生活中来。当消费者去买个菜逛个街,通过京东的渠道付款后,可能就会弹出其嵌入的某项京东金融的服务。

2020年2月的第20届国际零售业展览会上,商米就展示了一个基于全门店物联网的全智能化的数字店铺。这不是商米第一次试探在智慧新零售方面的布局,自2019年起,商米方案专家就曾多次在各类科技展览上,为商家提供从硬件到软件的一体化服务,暗戳戳开始进行智慧新零售布局宣传。

大佬打架火热,消费者们却似乎只是在吃瓜。对刷脸支付的个人信息安全和财产安全,大多数人并不信任。

电子秤的于总也自嘲:“就我们一个电子称的扫码,就促成了一个产业链。首先不同场景的粉丝价格就会不一样,其次只要给这些流量打上了标签,例如地区、性别、年龄、消费习惯等,标签越多就越值钱。在灰色产业市场上,只要有钱赚,信息就总会被人卖,我也一样,我们每个人都在资本下裸奔。”

从事新零售场景营销的某品牌产品经理并不认可“裸奔”说法,他表示:“场景营销的时代早就到了,女神节、双11等同样是根据场景进行营销的一种,但这并不代表资本监视着每个女性。

尽管如此,安全焦虑依旧是困扰刷脸支付下沉的重要阻碍。在已经铺设终端的商户中,大部分消费者仍选择扫码支付。在新铺设刷脸支付的超市收银台,刚刚完成一单扫码支付的沈小姐就告诉“智能相对论”:“怕刷脸把脸部信息记住了,以后信息泄漏被盗用信息,所以依旧会选择扫码支付,反正已经够便捷了。”

能否解决安全焦虑,以单点突破带动多点爆发甩开下游服务商乱象带来的信誉问题,赢取民众信任,借此开展多维智慧终端和物联网的联动,或许才是蓝鲸们在此鼎立阶段制胜关键。

请输入你的在线分享代码

额 本文暂时没人评论 来添加一个吧

发表评论