近几年,新媒体行业发展势头迅猛发展,相较于传统媒体,新媒体的表现形式更多样、内容更丰富,很多新媒体内容及营销公司也应运而生。

其中,微博段子手起家的“厦门飞博共创网络科技股份有限公司”(简称“飞博共创”)和PC媒体起家的“北京速途网络科技股份有限公司”(简称“速途网络”),可以算是不同业务模式的新媒体公司代表,并都已挂牌新三板。

两家公司于近期发布2016年年报,所以Bianews借此将两家公司进行对比。

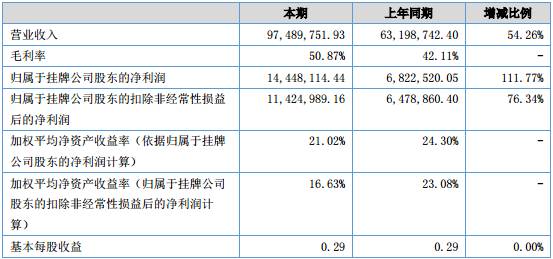

报告期末,速途网络资产总额为9211万元,较上年末增长32.59%;实现营业收入9749万元,较去年同期增长54.26%,本期归属于公司股东的净利润约为1445万元,较去年同期增长111.77%。

其中,营收增长的主要原因是公司积极开拓市场,提高服务质量,主营业务得到较快的增长。

报告显示,由于2016年公司新媒体产品与服务业务增长迅速,新媒体产品与服务本年收入为5719万元,比去年同期增长131.29%,占营业收入比重增长19.54%;内容营销业务本年收入为3905万元,占营业收入比重为40.06%,相较于去年同期营收占比下降19.26%。

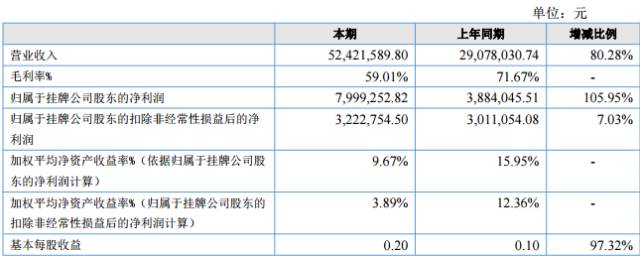

报告期末,飞博共创营业收入为5242万元,比上年度增长2334万元,增长比例80.28%;归属于公司股东的净利润约为800万元,同比增长105.95%。

其中,营收增长的主要原因是公司多方位运营,并切入网红业务扩充了渠道;同时公司加强了策划团队建设,充分开拓市场,加上电商业务收入的逐步增长,使主营业务收入整体大幅上升。

报告还指出,主营业务收入中的电商业务收入,主要来自于公司签约红人及自媒体的电商业务以及“零食小喵”项目的收入,占比较上期提升至10.91%;自媒体营销推广收入占比达87.47%,同比增长约45.85%。

报告显示,速途网络由于新媒体产品销售业务板块增加的原因,招聘员工人数相对较多,其中营销岗和运营岗占比较大。

报告指出飞博共创2016年引进的人才主要分布为:商务拓展类人才、产品规划类人才、创意策划类人才、视频制作类人才、设计类人才、运营类人才。

从本质来讲,两家公司重点引进的人才均是商务和运营岗位,很大程度上体现了商务和运营在行业发展中的重要地位。

速途网络的主营业务是内容营销服务、新媒体产品与服务、新媒体营销平台三大类,包括制作传播方案及稿件进行推广传播、投放营销内容、聚拢需求方收取增值服务费等方式推动公司的商业变现。

推广时,速途网络会利用公司自有的传播媒介(自有网站、微媒体联盟和微 社群联盟等)以及其他媒介(综合网站、各类行业网站、微博、微信公众号、手机客户端)进行推广传播。报告显示,目前速途网络自己运营几百个微信公众号,截止报告期末有超过400人的团队,每天贡献超过100篇原创内容。

基于速途网络的商业模式,其首要风险是公司在互联网业务经营中面临着互联网法律法规和政策环境的变化。一方面互联网行业因涉及不同的内容和模式,将面临多个不同部门的监管,并且监管政策也在不断变化,另一方面有关互联网的行业监管、安全管理、知识产权保护的法律实践仍在不断发展中。

飞博共创的商业模式则是利用自身的自媒体矩阵,通过运营及打造输出内容产品,包括图文内容、短视频自媒体、网红视频内容、微信表情集合等驱动商业变现。

飞博共创根据用户数的迅猛增长和用户个性化阅读的需要,运营的自媒体账号覆盖了娱乐、旅行、美食、女性、创意、星座和家居等领域。

飞博共创2016年通过投资艺术自媒体领域“顾爷”,动漫IP领域“牛轰轰”“长草颜文字”“想念熊”“僵小鱼”等, 网络红人“艾克里里”“洛凡”“黄文煜”等方式实现资源联动,加速商业变现。

报告显示,飞博共创面临的老风险有:对第三方平台的依赖,如微博、微信、今日头条、秒拍或各类社交网站, 即时通讯软件等;互联网技术更新换代频繁且迅速,让业务模式难以延续。

最后话说回来,速途网络和飞博共创在发展过程中都将面临诸多不可避免的共同的挑战和风险。不过,有问题未必是坏事,整个互联网生态讲究一个“优胜劣汰,适者生存”的规律,突破挑战才能向前发展。

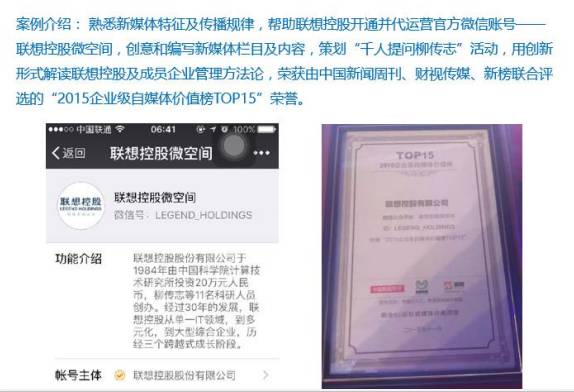

从速途网络和飞博共创的年报来看,两者的客户类型存有很大差异。速途网络的主要客户是一些大公司,包括联想控股、奇虎科技、奇艺世纪科技等。

联想控股作为速途网络的第一大客户,2016年给速途网络贡献了占比达9.5%,金额为900多万的销售量。从速途网络的招股书来看,其主要为联想控股提供代运营服务,帮助联想控股开通并代运营官方微信账号——联想控股微空间。

除了代运营服务,速途网络还与联想控股有公关服务协议,并为其提供:策划、咨询服务;执行传播计划;进行文章传播监测和日常剪报、总结;及配合联想控股与协议相关的传播相关的工作。

同样,速途网络与奇虎360也签订了市场公关合作协议,负责给奇虎360处理相关新闻媒体发布、策略咨询以及新媒体(包括微信和微博、论坛等)发布事务。

报告显示,速途网络通过充分利用自身的内容营销策划及传播、新媒体运营和销售,以及成本控制,在满足客户的公关合宣传等需求的同事,还能保证最终能获得40%以上的毛利率。

而且,在速途网络最新的招股书和年报中,联想控股和奇虎360一直在其前五大客户名单中。

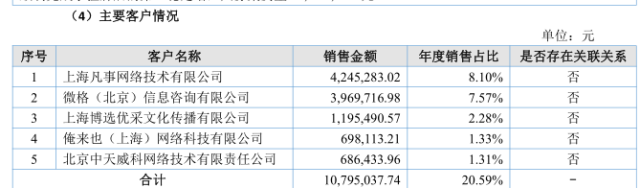

而飞博共创的客户与其网红经济、短视频业务吻合,主要以广告行业、视频技术、大IP周边、电商等为主。

位居飞博共创客户单榜首的上海凡事网络技术有限公司(下称”上海凡事),从其企业画像来看,主要是从事视频内容、文化IP周边等领域的相关工作。不过,根据笔者查询到的信息来看,飞博共创在年报中表示与上海凡事不存在关联关系的说法存在前后矛盾。

飞博共创的年报显示,公司股东审议通过以1200万元增资方式取得上海凡事网络技术有限公司8%的股权,最后降至增资750万元持股5%。

不论飞博共创给上海凡事增资多少,二者之间确实存在投资与被投资的关系,而飞博共创却在客户榜单中表示二者不存在关联,这不免让人对销售额的真假产生怀疑。

飞博共创后面几个客户的销售额贡献度与速途网络相比都偏低,这在不同程度上反映出,网红经济和短视频的变现之路并非那么好走。

此外,从飞博共创的招股书来看,2013年、2014年、2015年,以及2016年的前五大客户变化较大,基本无重合率,客户稳定性较低,且前五大客户的营收贡献度从2013年开始,主要呈现下降趋势。

飞博共创去年还特意加大了对网络红人的投资,但网红这种依靠互联网快速传播与放大效应以及众人的追捧综合出现的变现群体,其生命周期很难保证持久,这也是导致飞博共创大客户不能稳定的最大原因。

最后,从速途网络与飞博共创两重不同的商业模式来看:速途网络的盈利模式属于一种“放心持久型”,不论是代运营,还是监测、公关,这些都不需要耗费太多的时间和精力去打造新的模式;而飞博共创则属于一种“不断创新型”,网红经济的不稳定性决定其需要投入大量的人力物力,不断创造新的内容以迎合受众不断变换的口味。

不过,综合来看,速途网络和飞博共创所发展的商业模式,都不同程度上给新媒体公司的发展带来了启发。

请输入你的在线分享代码

额 本文暂时没人评论 来添加一个吧

发表评论